Primjenu poreznih propisa opisanih u nastavku ovog članka možete vidjeti prikazanu na primjeru u članku Isplati li se kupiti auto na firmu?.

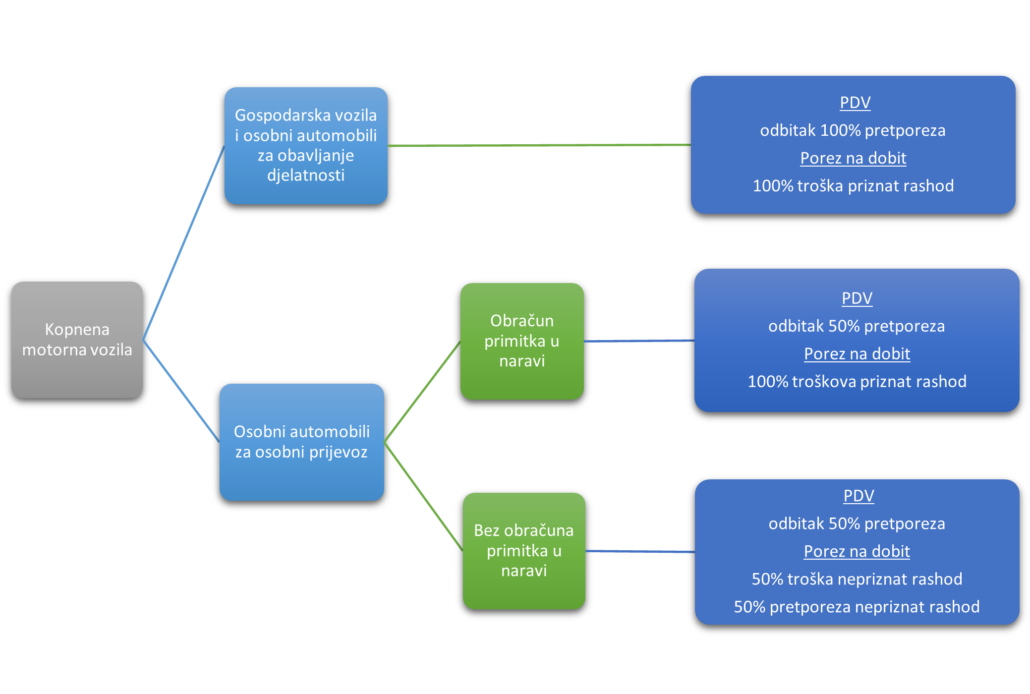

Porezni tretman troškova vozila različit je ovisno o njihovoj vrsti, namjeni korištenja i plaćanju poreza na dohodak za primitak u naravi kako je pojednostavljeno prikazano u sljedećem shematskom prikazu.

Gospodarska vozila i osobni automobili za obavljanje djelatnosti

Troškovi motornih vozila N1 kategorije (npr. teretna vozila, kombiji) kao i troškovi osobnih automobila koji se koriste isključivo za obavljanje registrirane djelatnosti (npr. iznajmljivanje, taksi prijevoz, auto škola) u cijelosti su priznati troškovi s aspekta poreza na dobit, a obveznici poreza na dodanu vrijednost mogu u cijelosti odbiti pretporez iskazan na računima koji se na njih odnose.

Osobni automobili za osobni prijevoz

Kako se obračunavaju porezi i doprinosi za primitak u naravi

Obračun doprinosa, poreza i prireza za primitak u naravi potrebno je provesti ukoliko zaposlenik ili vlasnik poduzeća koriste osobni automobil u svoje slobodno vrijeme. Primitak u naravi utvrđuje se na jedan od sljedećih načina:

- neto primitak jednak je umnošku broja kilometara korištenja vozila u privatne svrhe i 0,50 eura po kilometru;

- ako je vozilo u dugotrajnoj imovini poduzeća, mjesečni neto primitak jednak je 1% nabavne vrijednosti vozila uvećane za PDV;

- ako poduzeće unajmljuje vozilo ili ga koristi na operativni lizing, mjesečni neto primitak jednak je 20% ukupne mjesečne naknade uvećane za PDV. Ukupna mjesečna naknada uključuje i eventualni predujam naknade za lizing raspoređene na broj mjeseci korištenja.

Za zaposlenike se obračun poreza i doprinosa provodi po pravilima koja vrijede i za obračun plaće. Za osobe koje nisu zaposlene u poduzeću koje koriste osobni automobil u privatne svrhe, primjerice članove uprave, primjenjuju se stope doprinosa i poreza za drugi dohodak. U oba slučaja primitak u naravi od korištenja vozila za privatne svrhe utvrđen na jedan od tri gore opisana načina predstavlja neto primitak nakon isplate doprinosa iz bruto dohotka te poreza i prireza na dohodak.

Tretman troškova automobila za osobni prijevoz – uz obračun primitka u naravi

U nastavku je iznijet porezni tretman troškova vozila za uporabu kojeg u privatne svrhe se obračunavaju doprinosi, porez i prirez na dohodak na primitak u naravi.

Porez na dodanu vrijednost

Obveznici poreza na dodanu vrijednost prilikom nabave osobnih automobila i troškova održavanja osobnih automobila mogu odbiti 50% pretporeza.

Porez na dobit

Troškovi osiguranja, kamata povezanih uz nabavu vozila, posebni porez na motorna vozila i ostale pristojbe u cijelosti su priznati rashod prilikom obračuna poreza na dobit.

Svi ostali troškovi amortizacije, goriva i održavanja u cijelosti su priznati rashodi prilikom obračuna poreza na dobit.

Tretman troškova automobila za osobni prijevoz – bez obračuna primitka u naravi

Ukoliko se vozilo ne koristi u privatne svrhe, porezni tretman troškova tog vozila je sljedeći:

Porez na dodanu vrijednost

Obveznici poreza na dodanu vrijednost prilikom nabave osobnih automobila i troškova održavanja osobnih automobila mogu odbiti 50% pretporeza.

Porez na dobit

Troškovi osiguranja, kamata povezanih uz nabavu vozila, posebni porez na motorna vozila i ostale pristojbe u cijelosti su priznati rashod prilikom obračuna poreza na dobit.

Troškovi amortizacije dijela nabavne vrijednosti osobnih automobila iznad 54.000 eura u cijelosti su nepriznat rashod prilikom obračuna poreza na dobit.

Samo 50% svih ostalih troškova amortizacije, goriva i održavanja su priznati rashodi prilikom obračuna poreza na dobit.

Važne napomene

Gore navedena pravila primjenjuju se na N1 i osobne automobile. Porezni tretman bilo kojih drugih kopnenih motornih vozila, primjerice skutera, ovisi isključivo o tome koriste li se za obavljanje djelatnosti ili ne. Ukoliko se koriste za obavljanje djelatnosti, onda se pri obračunu PDV u cijelosti odbija pretporez, a svi troškovi su porezno priznati. Ukoliko se koriste za privatne svrhe, onda se za njih ne može odbiti niti 50% PDV, a troškovi u cijelosti predstavljaju primitak u naravi.

Porezni tretman troškova vozila utvrđuje se za svako vozilo zasebno. Zato je potrebno osigurati vjerodostojnu knjigovodstvenu dokumentaciju iz koje je vidljivo na koje vozilo se pojedini trošak odnosi, primjerice zapisivanjem registarskih oznaka vozila na račune za gorivo i održavanje.

Porezni tretman troškova motornih vozila definiran je zakonima o porezu na dodanu vrijednost (čl. 61.), dobit (čl. 7.) i dohodak (čl. 21.), pravilnicima o porezu na dodanu vrijednost (čl. 178.), dobit (čl. 22. i 25.) i dohodak (čl. 22. i čl. 54.) te mišljenjem Porezne uprave.